Publié le 12 mai 2020

La vulnérabilité économique des territoires liée à la crise du Covid-19 est actuellement observée à l’échelle nationale par croisement de différentes sources. Pour la Bretagne et la Cornouaille, ces données sont-elles transposables ? Quelles pourraient être les conséquences de cette crise sur l’économie réelle et comment les évaluer ? La spécificité des territoires permet-elle à l’ouest breton d’être moins impacté par la crise ? Cette analyse entend donner un éclairage sur ces différentes questions que les acteurs politiques et économiques cornouaillais se posent.

L’impact du Covid19 au niveau national

L’Insee a proposé trois premières estimations (le 26 mars, le 9 avril et le 7 mai) des conséquences de la crise sanitaire sur l’activité nationale. La dernière envisage une perte de plus d’un tiers de l’activité économique durant la période de confinement, tout comme l’OFCE (32 %). Durant cette crise, le PIB français aurait déjà baissé d’environ 5,2 (source OFCE) à 6 points (3 par mois de confinement, d’après l’Insee). La DG Trésor a pour sa part construit un scénario macroéconomique préliminaire instruisant l’impact du confinement. D’après ce scénario et malgré l’épargne forcée des ménages, l’impact annuel sur le PIB serait d’un peu moins de 10 points, portant ainsi la croissance à -8 % pour l’année 2020. L’impact sur le déficit public serait alors de +6,8 points de PIB, le portant au global à +9 points de PIB à la fin de l’année 2020. À titre de comparaison, le déficit public s’élevait à 3 % du PIB en 2019.

La consommation des ménages en diminution de 32 %

La consommation finale des ménages a, elle aussi, beaucoup reculé durant la période malgré les nombreux achats d’anticipation avant la mise en place du confinement (les dépenses alimentaires du lundi 16 mars 2020 ont plus que triplé par rapport au lundi correspondant de 2019). Au 7 mai 2020 et d’après les données du Groupement des cartes bancaires, les dépenses des ménages auraient diminué de l’ordre de 32 % par rapport à une période « normale » d’activité. La chute des achats de biens manufacturés, de carburant mais également des services d’hébergement, de restauration ou de loisirs explique cette perte de consommation.

Les mesures prises par le Gouvernement (chômage partiel, arrêt de travail pour garde d’enfant…) tendent cependant à limiter, à court terme, les effets de cette crise. À l’échelle nationale, le chômage partiel concernait plus de 970 000 établissements et 10 millions de salariés au 21 avril. Quatre secteurs sont particulièrement touchés et concentrent 59 % des effectifs : le commerce et la réparation automobile, l’hébergement et la restauration, la construction et enfin les activités de services spécialisés, scientifiques et techniques. Malgré toutes ces mesures, la Coface estime que les défaillances d’entreprises augmenteraient de 15 % en France (+ 18 % pour les principales économies d’Europe de l’Ouest).

Une baisse d’activité de plus d’un 1/3

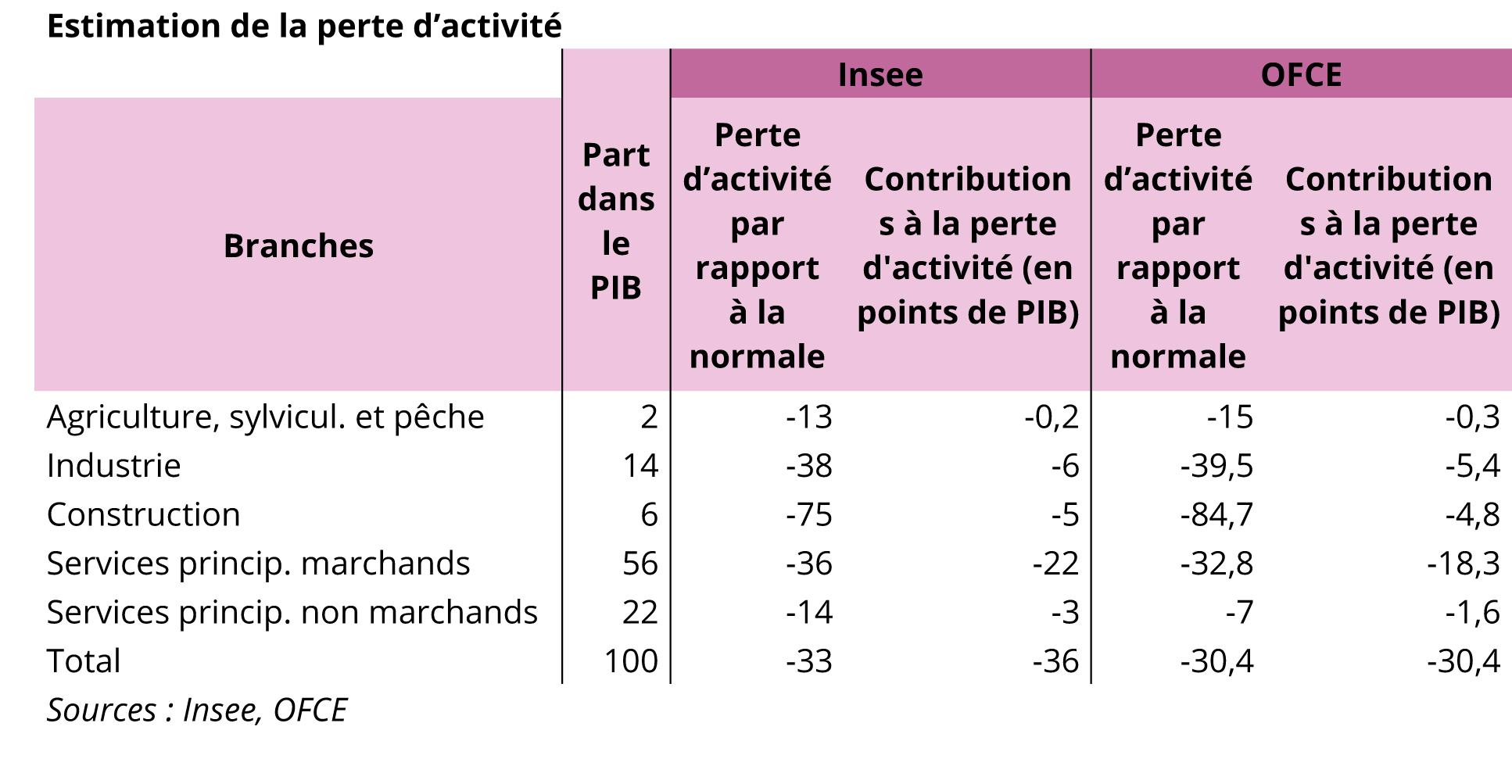

L’Insee et l’OFCE estiment des baisses d’activité par secteur entre une semaine ordinaire et une semaine de confinement de plus d’un tiers : 30,4 % pour l’OFCE, 33 % pour l’Insee. L’analyse de l’impact de cette crise par secteurs s’appuiera sur les hypothèses de l’Insee.

Dans les branches marchandes (agriculture, industrie, construction et services marchands : commerces, hébergements, restauration…), représentant près de 80 % du PIB national, la perte d’activité serait de 42 %. Les services non marchands, comprenant entre autre l’éducation, la santé, l’action sociale ou encore l’administration sont moins impactés par cette baisse d’activité (-15 % par rapport à une situation normale).

L’agroalimentaire moins impacté

À l’échelle nationale, de forts contrastes apparaissent et plusieurs secteurs sont fortement impactés, voire presque à l’arrêt : hébergement et restauration, construction… Ce dernier serait principalement affecté par l’arrêt partiel ou total des chantiers et d’après l’Insee, la construction contribuerait à hauteur de 5 points à la perte d’activité mensuelle. La diminution de la demande nationale et internationale, les difficultés d’approvisionnement et l’indisponibilité de la main-d’œuvre ont particulièrement affecté l’industrie. L’activité serait ainsi en baisse de 38 %. Il apparaît cependant que l’industrie agroalimentaire seraient moins touchée, tout comme en 2008-2009, lors de la crise des subprimes. La production de denrées alimentaires est une activité essentielle, les populations doivent forcément se nourrir, même en période de crise. De fait, tout comme l’industrie agroalimentaire, l’agriculture serait moins touchée, malgré la difficulté à trouver de la main d’œuvre et les consommables nécessaires (cagettes, cartons…) à la vente des productions.

Quels scénarios de l’après-crise ?

Le ralentissement de l’économie durant cette crise sanitaire impactera l’économie nationale. L’après crise est aujourd’hui très difficile à prévoir. À plus long terme, l’impact sur l’économie se mesurera par la capacité et la vitesse de rebond et de rattrapage de chaque secteur. Pour exemple, un achat de matériel informatique, d’électroménager ou de véhicule automobile peut être reporté. La levée du confinement pourrait ainsi entraîner un pic de commandes et donc de livraisons. A contrario, certains services marchands (hôtellerie, restauration, soins à la personne…) ne bénéficieront pas d’un report économique. Une saison touristique ou de mode n’est pas rattrapable. De fait, à la fin de l’exercice comptable, le potentiel d’activité perdu se traduira par une perte nette.

Le groupe d’analyse économique Xerfi présente ainsi quatre scénarios d’après crise possibles :

- Scénario 1 – le rattrapage : fort rebond de l’activité et effacement des effets de la crise ;

- Scénario 2 – récupération rapide ou scénario en V : l’activité repart comme avant la crise mais les pertes ne sont pas récupérées ;

- Scénario 3 – longue traîne de la crise : l’économie porte la trace du décrochage et l’activité ne renoue pas avec sa tendance passée ;

- Scénario 4 – grande dépression : le dévissage de l’économie dans les secteurs marchands n’est pas rattrapé. L’activité s’engage dans une spirale dépressive et déflationniste.

Xerfi considère les scénarios 1 et 4 peu probables. Le scénario de récupération rapide n’efface pas les effets du confinement en 2020 mais permet d’entrevoir une récupération en 2021. Le scénario « de longue traîne de la crise » marque une rupture dans la croissance potentielle des années à venir et donc une remontée du chômage à long terme.

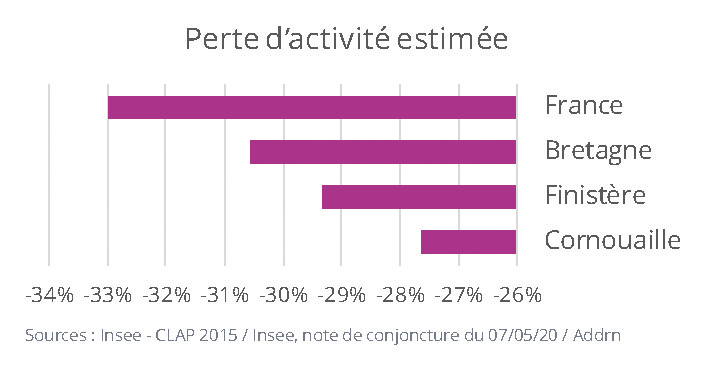

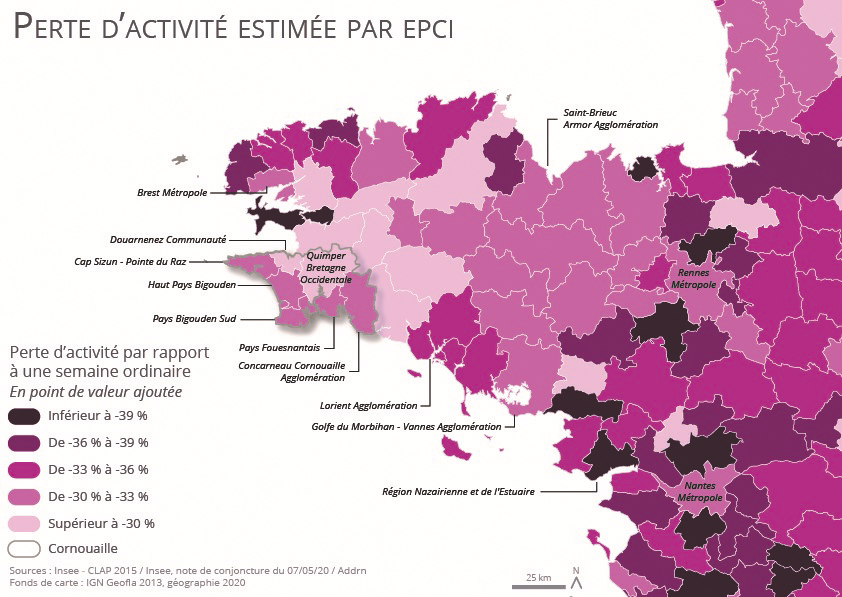

Une situation moins défavorable dans l’ouest

Des pertes d’ACTIVITÉ moins fortes en Bretagne

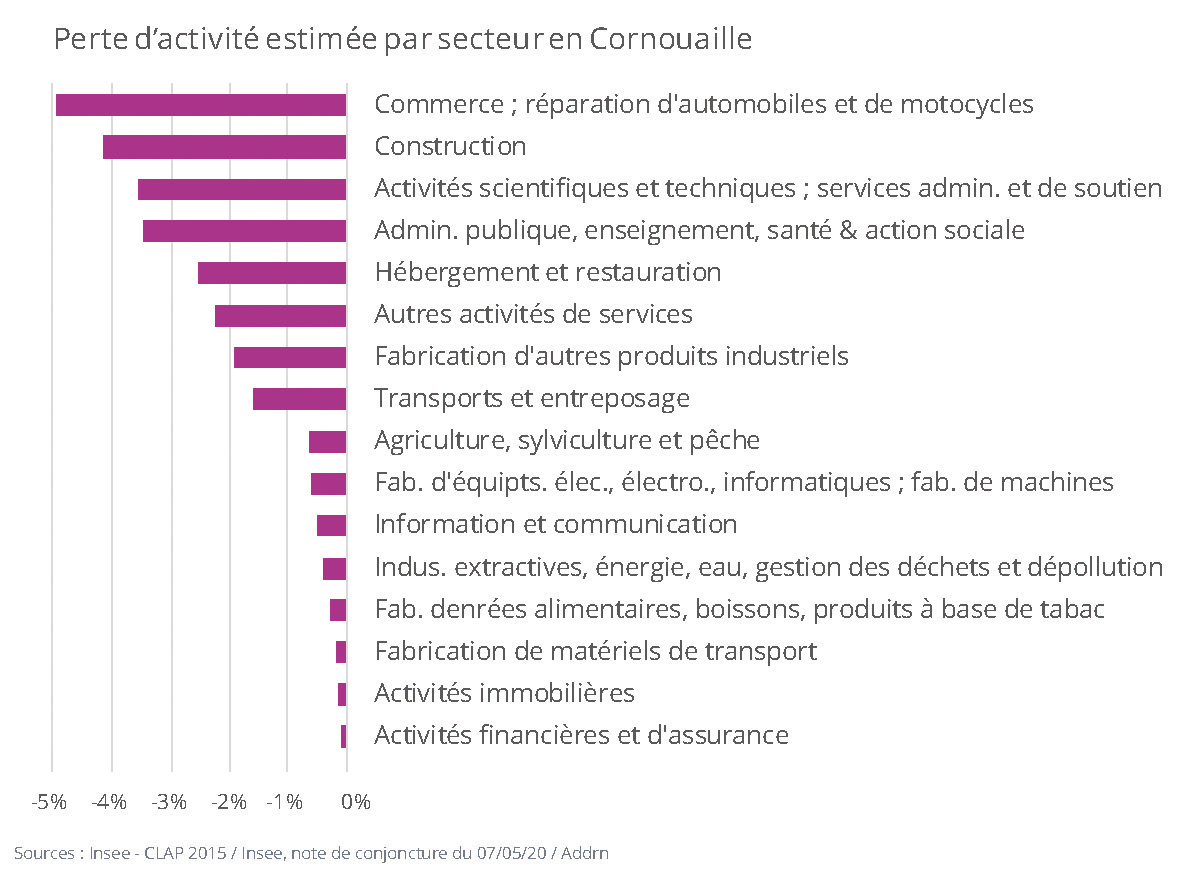

La Bretagne a été globalement moins touchée par la crise due à la pandémie de Covid19. Les caractéristiques de son tissu économique expliquent l’écart entre la Bretagne et le reste de la France.

En revanche, tout comme dans le reste du pays, la construction, le commerce, l’hôtellerie et la restauration sont particulièrement impactés par la situation actuelle. A contrario, certains des secteurs les moins touchés par la baisse d’activité sont des secteurs surreprésentés en Cornouaille : l’industrie agroalimentaire, l’agriculture, les activités financières et d’assurance…

Des situations contrastées en Cornouaille

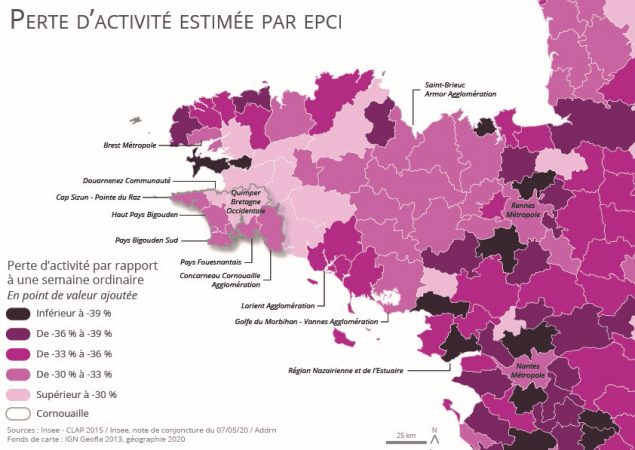

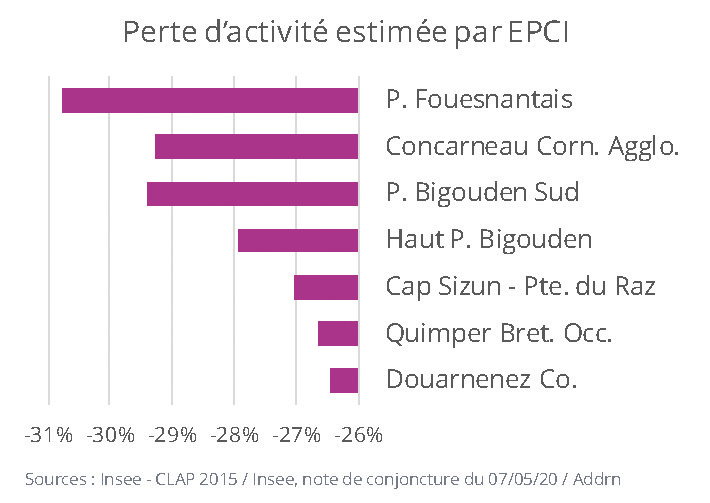

À l’échelle cornouaillaise, la vulnérabilité des territoires face à la crise est hétérogène :

- Quimper Bretagne Occidentale apparait comme l’un des EPCI cornouaillais les moins touchés par la crise. La vulnérabilité moins importante du territoire de QBO s’explique par la diversité de son tissu économique puisque presque toutes les activités y sont présentes, avec notamment une surreprésentation de secteurs peu touchés : activités financières et d’assurance (0 %), activités immobilières (-1 %), administration publique, enseignement, santé, action sociale (-15 %).

- Douarnenez Communauté fait également partie des territoires les moins impactés de Cornouaille. Ce phénomène s’explique par l’importance de l’industrie agroalimentaire (14 % de l’emploi salarié) dans le tissu économique alors qu’elle est peu impactée par la baisse d’activité (-5 %). Le commerce, enregistrant une perte de -47 % à l’échelle nationale ne représente que 13 % de l’emploi salarié contre 14,4 % en Cornouaille.

- Le Cap Sizun – Pointe du raz est exposé à une baisse moins importante d’activité que la moyenne nationale. Cette différence est notamment due au poids important des secteurs les moins impactés par le confinement, à savoir l’agriculture, la sylviculture et la pêche (-13 % d’activité) et l’administration publique, l’enseignement, la santé, l’action sociale (-14 %). À l’inverse, l’un des principaux points de vulnérabilité du territoire s’explique par le poids relatif du commerce (17,4 % des emplois salariés contre 14,4 % en Cornouaille).

- Le Haut Pays Bigouden est particulièrement vulnérable du fait du poids de la construction (10,6 % des emplois salariés), secteur très touché par cette crise (-75 % d’activité). L’importance de l’agriculture et de l’agroalimentaire, respectivement 5,2 % et 16,2 % des emplois salariés, permet cependant d’atténuer les effets de la crise. En effet, la perte d’activité par rapport à une semaine normale s’élève respectivement pour ces deux secteurs à -13 % et -5 %.

- Dans le Pays Bigouden Sud et à Concarneau Cornouaille Agglomération, la vulnérabilité du territoire s’explique par la composition du tissu industriel. En effet, la fabrication de matériels de transport (construction navale et nautique) et celle d’autres produits industriels sont très présentes, et ces secteurs sont particulièrement touchés par la crise (-69 % d’activité pour le premier, -43 % pour le second). S’ajoute à ce phénomène, le poids du secteur de l’hébergement et la restauration (-90 % d’activité) entre autre.

- Enfin, le Pays Fouesnantais est l’intercommunalité la plus durement touchée par la baisse d’activité. Le poids important de l’industrie agroalimentaire (18 % de l’emploi salarié), moins impacté par le confinement, n’empêche pas ce territoire de connaître une baisse d’activité de près de 31 points. Cela est notamment dû à la composition du tissu économique, très orienté vers les services marchands et l’économie touristique. Les secteurs de l’hébergement et restauration et du commerce sont en effet surreprésentés dans l’économie locale (-90 % pour le premier, -47 % pour le second). La construction est aussi très violemment impactée par la crise (-75 %) et particulièrement présent (7,4 % des emplois salariés contre 5,2 % en Cornouaille).

Annexe – Note méthodologique

Pour mesurer localement les effets de la crise, il est avant tout nécessaire d’opérer un changement d’échelle pour appliquer les taux nationaux à l’échelle des intercommunalités. Cette mise en perspective permet ainsi d’observer des tendances nationales selon les spécificités locales. Pour appliquer ces pertes à l’échelle des EPCI et à chaque secteur économique, il a été nécessaire de déterminer la place de chacun d’entre eux dans l’économie locale.

La méthodologie utilisée se base sur les taux nationaux de perte de PIB calculés pour chaque secteur par l’Insee. À l’échelle locale, seul l’emploi permet de mesurer le poids de chaque secteur dans l’économie d’un territoire. Cependant, le rapport entre l’emploi et la valeur ajoutée de chaque secteur (ou PIB) n’est pas identique. Aussi, pour passer de l’un à l’autre, un facteur de pondération, équivalent au rapport obtenu entre le nombre d’emplois total d’un secteur en France et son poids dans le PIB national, est appliqué. Ce facteur de pondération, cumulé au poids des secteurs dans les territoires permet d’estimer une valeur ajoutée locale.

Les données d’emploi utilisées sont celle issues de CLAP (Connaissance Locale de l’Appareil Productif, millésime 2015). Malgré leur ancienneté, elles permettent d’identifier précisément la structuration du tissu économique local. De plus, la base CLAP couvre tous les pans de l’économie (services marchands et non marchands).

Cette note s’appuie sur différents indicateurs inhérents au manque à gagner des entreprises depuis l’instauration du confinement. Cependant, elles ne tiennent pas compte de leurs situations financières avant la crise : capacité et taux d’endettement, report de charges, ratio de rentabilité, marge brute… Un futur travail avec la Banque de France permettra de mieux appréhender ces problématiques et ainsi entrevoir une reprise future de l’économie.

OBSERVATION TERRITORIALE

Découvrez la mission d’observatoire de Quimper Cornouaille Développement.